从量到质,由广及深,大数据在经历高速发展后,已与银行业务深度耦合,各大商业银行逐步由大规模向高质量转变,从分散管理向归集化管理推进,以大数据为驱动,深入推进业务模式转型、挖掘客户价值,实现精准营销。

大数据时代,差异化营销和个性化服务是银行维系客户的重要方向。伴随着社交平台兴起和移动化趋势的盛行,多渠道下的碎片化数据越来越丰富,为了更好的整合内外部数据,贯彻以客户为中心的服务理念,促进客户信息规范及安全管理,国内众多银行已将客户关系管理(CRM)作为“新常态下的致胜法宝“。CRM通过数据挖掘、组织再造、内外部资源整合,建设基于大数据的客户关系管理系统,提升客户洞察力,实现差异化的客户覆盖与精细化管理,针对客户需求及时创新金融产品和服务。

尽管银行业CRM市场群雄逐鹿,但目前行业格局梯队层次清晰,据第三方国际信息产业研究机构IDC发布的《中国银行业IT解决方案市场份额,2019》报告,文思海辉金融在客户关系管理子市场以11.4%的市场占有率牢牢获得客户关系管理领域市场排名第一,连续7年占据该领域的霸主地位。

这些成绩的背后,是文思海辉金融以持续创新为根基,以客户视角出发,全方位多维度为客户服务结成的硕果。从数据整合、渠道整合、客户分类、客户画像,文思海辉金融围绕客户真实需求和自身特点,设计具有个性化的服务方案,帮助银行构建统一的客户管理能力,完成庞大的零售客户分层分配以及中高端客户的快速识别,同时向各渠道、各业务系统提供客户信息共享服务,为实现精准营销、差异化营销奠定坚实基础。

• 数据整合:构建客户360度视图

将分散在网点、手机APP、网上银行等平台的碎片化数据充分整合,构成完整的客户360度视图,并对有效客户开展常态化维护,保持与客户的定期、定向联系,实现对客户的日常经营,以此作为数据支撑,在一定时间积累上开展数据挖掘与分析。

• 渠道整合:不同渠道无缝衔接

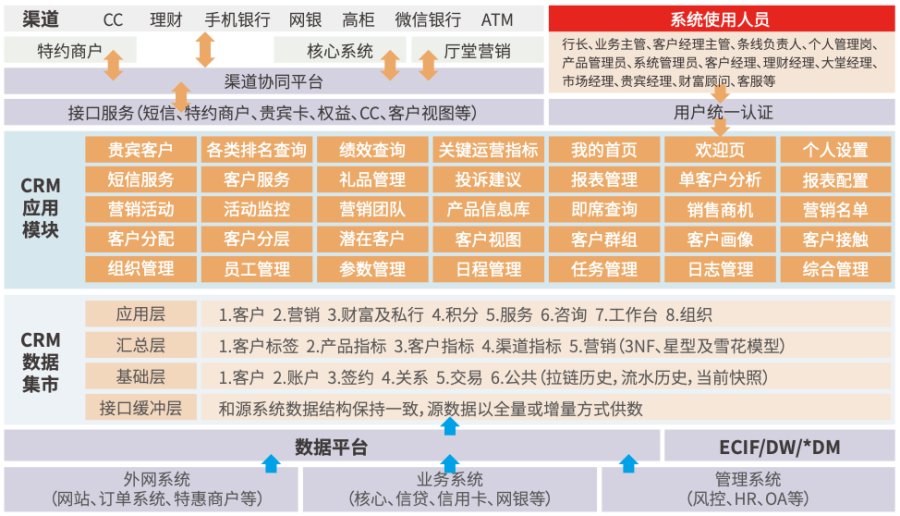

基于主流的B/S架构,以当前流行的大数据平台、分布式微服务等技术打造,兼容麒麟操作系统,支持使用开源数据库和国产达梦数据库,具有高稳定性、高可靠性、高扩展性等特点。系统采用区别于传统架构的开放架构与分布式架构,以实现物理网点服务、自助机、网上银行、手机银行、电话银行、社交网络等不同经营渠道间的整合与无缝衔接。基于数据和渠道整合的基础,设计多渠道、多波段的营销策略,力求在最适当的时间、以最适当的渠道和性价比最高的方式向客户开展营销。

• 客户分类:圈层分类 差异化经营

银行业在构建多渠道业务体系的过程中,需要建立分层次的客户信息搜集、整理、分析和运用机制,对全体客户信息分类汇总,掌握客户的总体层级分布、需求特点、渠道偏好等信息,以此甄别客户的需求差异,制定差异化的经营方案。客户关系管理系统可通过分析客户的属性、行为、需求等信息,寻求客户之间的个性与共性,对客户进行划分与归类,从而形成不同的客户集合,帮助银行展开针对性地营销。

• 构建客户画像:差异化维护 精准性营销

打破传统的营销和管理模式,支持对营销过程、销售过程的精细化管理,通过大数据技术对客户数据进行分析挖掘,从客户的基本信息、行为信息、心理信息来构建全方位的客户画像。形成客户细分画像之后,帮助银行根据客户画像来挖掘客户需求,将产品服务与客户需求有效整合,匹配目标客户,实现针对不同客群的差异化维护与精准性营销。

自2012至今,文思海辉金融已成功实施100+家银行的CRM项目,客户遍布国有大行、股份制银行、城商行、农信、农商、民营银行等金融机构。

运筹帷幄方能决胜千里之外,在处于充满不确定性的商业时代,良好的客户管理能力是银行的核心竞争力所在,面对激烈的市场竞争与不断提升的客户期望,文思海辉金融将持续发挥创新精神,借助自身技术优势助力商业银行实现营销决策科学化、营销管理流程化、营销业务精准化,提高客户的满意度与忠诚度。

(正文已结束)

推荐阅读:冀财网

免责声明及提醒:此文内容为本网所转载企业宣传资讯,该相关信息仅为宣传及传递更多信息之目的,不代表本网站观点,文章真实性请浏览者慎重核实!任何投资加盟均有风险,提醒广大民众投资需谨慎!